Beth yw prydlesu ceir: manteision ac anfanteision defnyddio car gyda'r hawl i brynu

Cynnwys

Mae llawer o gleientiaid yn gwybod am brydlesu ceir, ond nid yw'r rhan fwyaf yn deall beth ydyw a sut mae'n gweithio. Ffordd hawdd o ddisgrifio prydlesu yw dweud ei fod fel rhentu car, ond mae hynny'n gamarweiniol.

Beth mae prydles yn ei olygu, gwahaniaethau oddi wrth rent a chredyd

Yn y bôn, mae ystyr prydlesu a rhentu yn golygu'r un peth. Un o'r gwahaniaethau yw hyd rhentu'r eiddo.

Mae prydlesu yn awgrymu tymor hwy, er enghraifft, blwyddyn. Rydych yn llofnodi cytundeb, yn ymrwymo i aros mewn un lle am gyfnod penodol o amser ac yn talu'r swm gofynnol bob mis yn ystod y cyfnod hwn.

Os yw'n ymwneud â'r car, yna mae'r cynllun bron yr un fath. Drwy lofnodi'r contract, rydych yn cytuno i dalu swm penodol am gyfnod penodol o amser ar gyfer defnyddio'r car.

Mae prydlesu a rhentu braidd yn debyg. Mewn prydlesu, mae'n ofynnol i chi lunio contract a chadw ato, ond mewn prydles, nid oes angen contract.

Yr ail wahaniaeth yw nifer y cyfranogwyr a nodir yn y contract.

Manteision ac anfanteision prynu car ar brydles

Prydlesu: Diffinnir les fel cytundeb rhwng landlord (perchennog eiddo) a lesddeiliad (defnyddiwr eiddo) lle mae’r cyntaf yn caffael eiddo ar gyfer yr olaf ac yn caniatáu iddo ei ddefnyddio yn gyfnewid am daliadau cyfnodol o’r enw rhent neu daliadau prydles lleiaf.

Manteision

- All-lif arian parod cytbwys (mantais fwyaf prydlesu yw bod all-lifau arian parod neu daliadau cysylltiedig â llogi yn cael eu lledaenu dros nifer o flynyddoedd, gan arbed baich taliad arian parod un-amser mawr; mae hyn yn helpu'r busnes i gynnal proffil llif arian parod sefydlog).

- Asedau o Ansawdd (wrth brydlesu ased, mae perchnogaeth yr ased yn parhau i fod gyda’r prydleswr tra bod y prydleswr yn talu’r costau yn syml; o ystyried y cytundeb hwn, daw’n bosibl i’r busnes fuddsoddi mewn eiddo o ansawdd da a allai fel arall edrych yn anfforddiadwy neu’n ddrud).

- Defnydd mwy effeithlon o gyfalaf (o ystyried bod cwmni’n dewis llogi yn hytrach na buddsoddi mewn ased trwy bryniant, mae’n rhyddhau cyfalaf i’r busnes ariannu ei anghenion eraill neu arbed arian yn unig).

- Gwell cynllunio (mae costau prydlesu fel arfer yn aros yn gyson dros oes yr ased neu’r brydles, neu’n codi yn unol â chwyddiant; mae hyn yn helpu i gynllunio costau neu all-lifau arian parod wrth gyllidebu).

- Costau cyfalaf isel (mae prydlesu yn ddelfrydol ar gyfer busnes newydd o ystyried ei fod yn golygu cost gychwynnol is a gofynion buddsoddi cyfalaf is).

- Hawliau terfynu (ar ddiwedd cyfnod y brydles, mae gan y prydlesai'r hawl i brynu'r eiddo yn ôl a therfynu'r cytundeb prydles, a thrwy hynny sicrhau hyblygrwydd busnes).

Cyfyngiadau

- Treuliau prydles (mae pryniannau'n cael eu trin fel traul ac nid fel taliad ecwiti ar yr ased).

- Budd ariannol cyfyngedig (wrth dalu arian am gar, ni all y busnes elwa o unrhyw gynnydd yng ngwerth y car; mae les hirdymor hefyd yn parhau i fod yn faich ar y busnes, gan fod y contract wedi’i rwystro a bod y costau am sawl blwyddyn yn cael eu Yn yr achos lle nad yw'r defnydd o'r ased yn bodloni anghenion ar ôl ychydig flynyddoedd, mae taliadau rhent yn dod yn faich).

- Dyled (Er nad yw llogi yn ymddangos ar fantolen y cwmni, mae buddsoddwyr yn dal i weld prydlesi hirdymor fel dyled ac yn addasu eu prisiad o'r busnes i gynnwys prydlesi.)

- Mynediad cyfyngedig i fenthyciadau eraill (o ystyried bod buddsoddwyr yn ystyried prydlesi hirdymor fel dyled, gall fod yn anodd i fusnes fynd i mewn i’r marchnadoedd cyfalaf a chodi benthyciadau ychwanegol neu fathau eraill o ddyled o’r farchnad).

- Prosesu a dogfennu (yn gyffredinol, mae cwblhau cytundeb prydles yn broses gymhleth ac mae angen dogfennu gofalus ac astudiaeth briodol o destun prydlesu).

- Cynnal a chadw'r eiddo (y tenant sy'n parhau i fod yn gyfrifol am gynnal a chadw'r eiddo rhent a'i weithredu'n briodol).

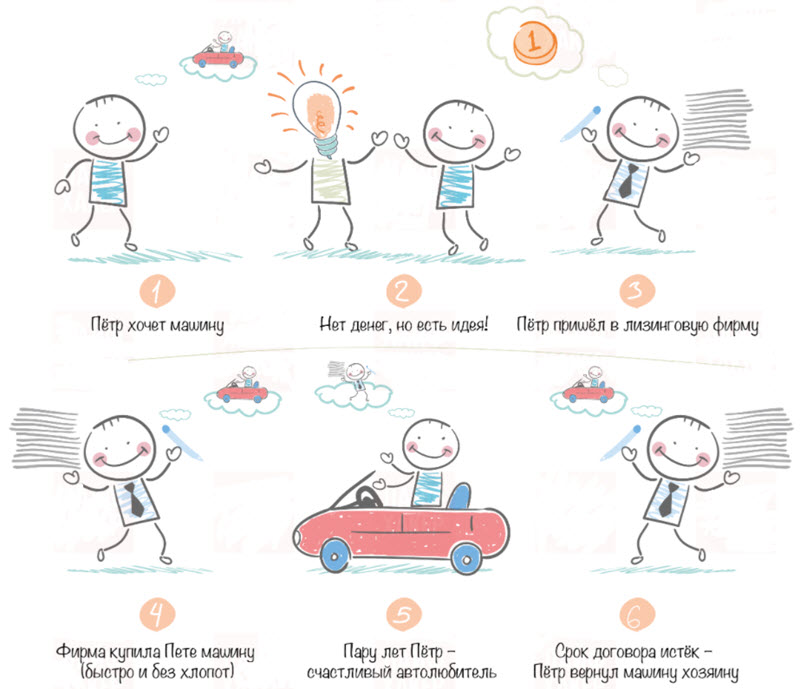

Sut i brydlesu car i unigolyn

Yn ogystal â'r taliad i lawr, darganfyddwch faint allwch chi ei dalu'n fisol am gytundeb prydles.

Os yw'r car yr oeddech yn ei yrru yn eich breuddwyd yn costio $20 yn fwy ar gyfartaledd na'ch uchafswm misol, yna mae'n debyg nad yw'n gwneud synnwyr i fynd i ddyled i ariannu'r car. Felly gwnewch gyllideb, cadwch ati, a chyfrifwch pa opsiynau sydd gennych yn seiliedig ar yr arian sydd gennych.

Ar y dechrau trafod y pris terfynol pryniannau.

Bydd yr opsiwn prydlesu a gewch ar gyfer eich cerbyd yn dibynnu ar y pris prynu y cytunwyd arno. Po isaf yw cyfanswm pris y car, yr isaf yw'r taliad, hyd yn oed wrth rentu. Mae'n well cael hwn yn ysgrifenedig yn gyntaf fel na all y gwerthwr fynd yn ôl i ffwrdd a cheisio'ch twyllo ar ôl i chi gyrraedd y nitty-gritty.

Unwaith y bydd y pris prynu terfynol wedi'i gytuno a'i nodi'n ysgrifenedig, trafod telerau prydlesu. Po uchaf fydd eich taliad i lawr, yr isaf fydd eich taliadau misol.

Edrychwch ar y cytundeb prydles. Trafodwch eich rhwymedigaethau ariannol ar gyfer cynnal a chadw ac atgyweirio cyfnodol. Os nad ydych chi'n deall rhywbeth, gofynnwch am esboniad llawn. Wedi'r cyfan, rydych chi'n llofnodi dogfen gyfreithiol ac yn gyfrifol am yr hyn y mae'n ei ddweud. Llofnodwch y ddogfen brydles os yw pawb yn cytuno.

Mwynhewch eich car hardd, newydd. Talu bob amser ar amser a thalu sylw llym i'r cymalau milltiredd, fel arall bydd yn newid yr hyn sy'n digwydd pan fyddwch chi'n dychwelyd y car ar ddiwedd y brydles.